L'entreprise achète un contrat d'assurance sur la vie d'un actionnaire et elle paie les primes qui y sont liées avec ses revenus excédentaires ou le réajustement des ressources.

Comme elle est bénéficiaire de ce contrat, l'entreprise recevra le montant d’assurance libre d’impôt au décès de l'actionnaire. La totalité ou une grande partie de ce montant pourra être crédité au compte de dividendes en capital (CDC) de l'entreprise. Ceci signifie qu’il pourra ensuite être versé à la succession en tant que dividende en capital libre d’impôt.

La Création de richesse utilise les revenus excédentaires de l’entreprise pour financer un contrat d’assurance vie exonéré d’impôt plutôt que de les investir dans des placements imposables. Cette stratégie pourrait diminuer les revenus passifs imposables chaque année, et, ultimement procurer une valeur du patrimoine après impôt plus élevée que celle créée par les placements imposables détenus par l'entreprise. La stratégie vise à mettre en évidence cet avantage.

Avantages

Protection

Dès l’achat, l’assurance vie comble le besoin de protection de votre entreprise. De plus, le montant d’assurance pourrait croître au fil des années pour ainsi couvrir les besoins futurs de l’entreprise.

Croissance fiscalement avantageuse

Les valeurs de rachat s’accumulent à l’abri de l’impôt, contrairement aux revenus et aux gains en capital des placements passifs d’une entreprise qui sont sujets à l’impôt sur le revenu. De plus, selon le produit choisi, toute croissance du montant payable au décès n’est pas imposable.

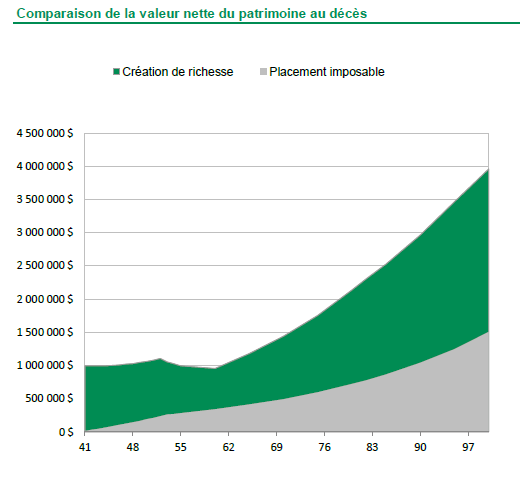

Exemple comparant la valeur nette au décès entre les deux méthodes soit le placement en gris ou l'assurance en vert. L'exemple utilisé ici est une Vie entière avec participation payable 20 ans, avec l'option de participation "Bonification d'assurance libérée (BAL)" et le paiement abrégé qui débute à la durée 14.

Réduction du fardeau fiscal de votre entreprise

Seule la valeur de rachat du contrat d’assurance vie est considérée dans le calcul de la valeur des actions au décès, contrairement à la valeur des placements de l’entreprise. Ceci pourrait réduire l’impôt payable sur les gains en capital des actions détenus par le propriétaire de l'entreprise. Le montant d’assurance payable libre d’impôt est versé à l'entreprise et une grande partie ou sa totalité peut être versée en tant que dividende en capital libre d’impôt. Ceci maximise la valeur du patrimoine transmis aux proches à la suite du décès.

Diversification des placements

L’assurance vie permanente permet d’améliorer le mix de portefeuille de placements de l'entreprise. Particulièrement l'assurance vie entière avec participation offre une croissance stable et une diversification tout en réduisant l’exposition du portefeuille à la volatilité des marchés.

Accès à des liquidités sous différentes formes

La valeur de rachat accumulée au contrat est disponible du vivant de l'assuré, et ce, pour les besoins d’affaires ou autres besoins de l'entreprise. L'entreprise peut aussi céder le contrat en garantie à une institution financière afin d’obtenir un prêt et comme cette garantie est sûre, cela permet de négocier de meilleurs taux pour le prêt.

Produits admissibles

- Vie entière garantie

- Vie entière avec participation

- Options de participation permises: Bonification d'assurance libérée (BAL) et Supplément d'assurance