Que faire si une personne est refusée

Deux choix de protections peuvent être proposés à votre clientèle lorsqu’une des personnes à assurer est refusée :

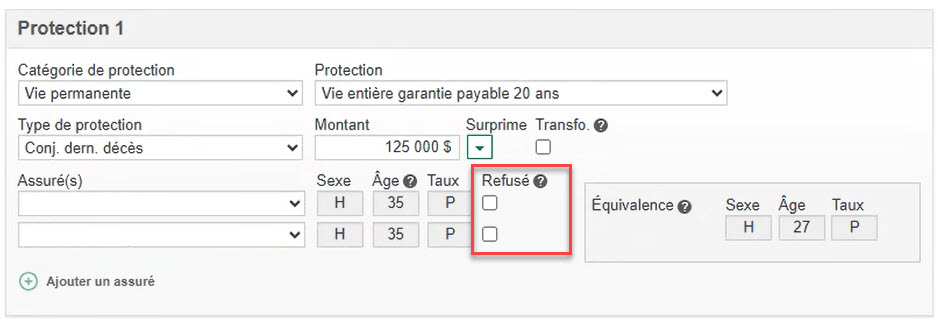

Choix 1 : Protection conjointe payable au dernier décès

Option A. Prime calculée selon l’âge de la personne acceptée, moins 1 an

Exemples

| Scénario | Sexe | Âge | Taux | Décision | Éléments pour calculer la prime |

|---|

| 2 personnes acceptées | Homme | 64 ans | Non-fumeur | Accepté | Homme NF, 56 ans |

| Femme | 62 ans | Fumeur |

| 1 personne acceptée et 1 refusée | Homme | 64 ans | Non-fumeur | Accepté | Homme NF, 63 ans |

| Femme | 62 ans | Fumeur | Refusé |

| 1 personne acceptée et 1 refusée | Homme | 64 ans | Non-fumeur | Refusé | Femme F, 61 ans |

| Femme | 62 ans | Fumeur | Accepté |

Option B. Prime calculée selon l’âge de la personne acceptée, moins 1 %

Si nous ne pouvons pas offrir l’option A, il est tout de même possible de choisir une protection conjointe payable au dernier décès.

La prime à payer est alors calculée selon l’âge de la personne acceptée et est

identique à la prime d’une protection individuelle, moins 1 %.

Comment obtenir une de ces options

Vous devez produire une nouvelle illustration et nous l’acheminer dans le Suivi des dossiers en suspens (SDS). Le contrat sera produit avec un avis de divergence à faire signer par le ou les preneurs.

Choix 2 : Protection individuelle

- Le contrat assurera seulement la personne acceptée

- La prime à payer est calculée en fonction de la personne acceptée

Comment obtenir cette protection

Vous devez produire une nouvelle illustration et nous l’acheminer dans SDS. Le contrat sera produit avec un avis de divergence à faire signer par le ou les preneurs.

Changement de l’assurabilité de la personne refusée

Si les conditions de santé de la personne refusée s’améliorent, il est possible de demander une révision de son assurabilité.

Contrat en vigueur depuis moins d’un an

Il est possible de faire le changement rétroactivement à la date d’établissement, et ce, afin de conserver l’âge de la personne assurée. Dans ce cas, remplissez une proposition d’assurance, incluant les preuves d’assurabilité et inscrivez une note à cet effet dans la section Instructions spéciales.

Contrat en vigueur depuis un an ou plus

Veuillez procéder par remplacement.